“银四”到来—— 钢价能否迎来趋势性反弹?

在整个大宗商品板块中,黑色系成为近期波动较小的板块,其中钢材的波动率又小于铁矿石、焦煤、焦炭。随着“银四”的到来,钢价能否迎来趋势性反弹呢?笔者认为,恐怕较难实现。

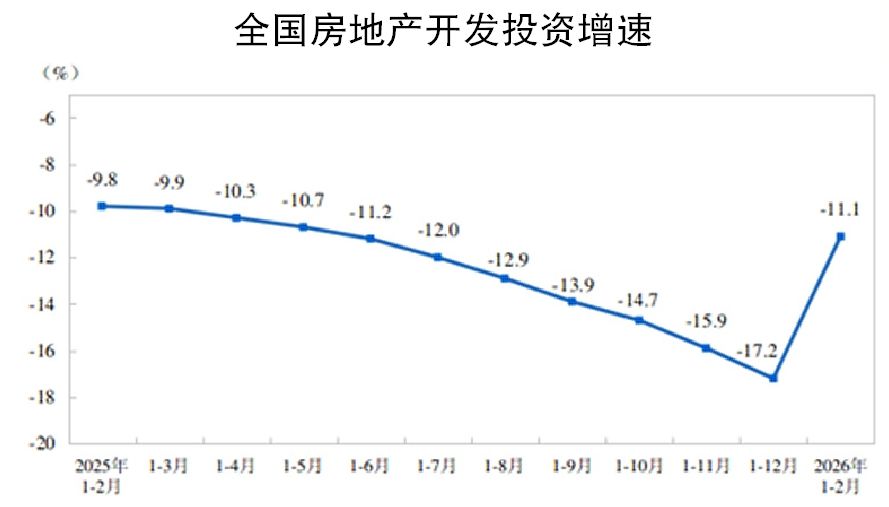

房地产拖累建筑钢材需求

国家统计局数据显示,1月—2月份,全国房地产开发投资为9612亿元,同比下降11.1%,降幅比2025年全年收窄6.1个百分点(其中住宅投资为7282亿元,同比下降10.7%,降幅收窄5.6个百分点);房地产开发企业房屋施工面积为535372万平方米,同比下降11.7%(其中住宅施工面积为371347万平方米,同比下降11.9%);房屋新开工面积为5084万平方米,同比下降23.1%(其中住宅新开工面积为3695万平方米,同比下降23.3%);房屋竣工面积为6320万平方米,同比下降27.9%(其中住宅竣工面积为4625万平方米,同比下降26.9%);新建商品房销售面积为9293万平方米,同比下降13.5%,降幅比2025年扩大4.8个百分点(其中住宅销售面积同比下降15.9%);新建商品房销售额为8186亿元,同比下降20.2%,降幅扩大7.6个百分点(其中住宅销售额同比下降21.8%)。2月末,商品房待售面积为79998万平方米,同比增长0.1%,增速比2025年末回落1.5个百分点。其中,待售3年以下的商品房面积为60616万平方米,同比下降1.6%。

当前房地产数据仍不理想,尽管房地产投资等指标数据的降幅较去年底已经有所收窄,但房地产投资、施工、新开工等数据仍保持两位数降幅。2026年《政府工作报告》明确提出“着力稳定房地产市场”,并强调因城施策控增量、去库存、优供给等方向。在“沪七条”政策发布后,上海二手房挂牌价环比回升,二手房成交量也出现回暖,市场后续表现仍有待进一步观察。综合来看,对于后续房地产市场对建筑钢材的影响,笔者持中性偏空观点。

春季汽车销量回升,

但同比或延续下降态势

中汽协数据显示,2026年1月—2月份,我国汽车产量和销量分别完成412.2万辆和415.2万辆,同比分别下降9.5%和8.8%。

乘用车方面,1月—2月份,我国乘用车产量和销量分别完成346.2万辆和352.4万辆,同比分别下降12%和10.7%。“两新”(新一轮大规模设备更新和消费品以旧换新)政策实施两年后,效应有所递减,同时新能源车购置税政策调整,对汽车消费的拉动作用显著减弱。

商用车方面,1月—2月份,我国商用车产量和销量分别完成66万辆和62.7万辆,同比分别增长7%和3.9%。

新能源汽车方面,1月—2月份,我国新能源汽车产量和销量分别完成173.5万辆和171万辆,同比分别下降8.8%和6.9%,新能源汽车新车销量达到汽车新车总销量的41.2%。新能源汽车销量受到了购置税政策调整的影响,后续情况如何有待进一步观察。

汽车出口则保持高速增长,1月—2月份,我国汽车出口135.2万辆,同比增长48.4%。其中,新能源汽车出口58.3万辆,同比增长1.1倍;传统燃料汽车出口76.9万辆,同比增长22.2%。

对于春季车市,笔者认为这是较关键的时间窗口,车企也会拿出更大的销售力度和更优惠的促销政策去争取销量,大概率产销量较第1季度上升,但同比或仍有下降。

家电市场“内弱外强”,整体平稳

国家统计局数据显示,2026年1月—2月份,中国空调产量为4011.8万台,同比增长0.7%;冰箱产量为1664.3万台,同比增长6.5%;洗衣机产量为1857.9万台,同比下降0.8%;彩电产量为2467.8万台,同比增长2.3%。产业在线数据显示,2026年3月份空调、冰箱、洗衣机合计排产总量为3911万台,较去年同期生产实绩下降4.0%。分品种来看,3月份家用空调排产量为2334万台,较去年同期生产实绩下降6.1%;冰箱排产量为843万台,较去年同期生产实绩增长1.6%;洗衣机排产量为734万台,较去年同期生产实绩下降3.4%。

国内市场方面,家电产销变化有限,其中冰箱和彩电较为亮眼,但其持续性或有限。原因有3点:一是去年同期基数偏高;二是家电补贴已持续了较长时间,在一轮又一轮的国家政策补贴和企业补贴下,本就相对饱和的存量市场已完成较多的置换需求,政策红利出现递减效应;三是房地产后周期中,在新房销售和二手房没有明显放量的情况下,新增的采购需求较有限。因此,国内家电市场将在高基数的存量市场里继续“以旧换新”,增量较难。

出口方面,海关总署数据显示,2026年1月—2月份,中国出口空调1315万台,同比下降6.5%;出口冰箱1491万台,同比增长18.6%;出口洗衣机610万台,同比增长11.8%;出口液晶电视1769万台,同比增长17.2%。相比内需,出口表现实现“开门红”。随着中东地缘冲突推动原油价格上涨和对航运的影响,第2季度出口存在一定的不确定性,从1月份以来的全球制造业回暖来看,暂以偏积极对待。

综合来看,笔者认为春季家电市场表现平稳,无显著增量。

钢材出口先抑后扬,出口品种分化

2026年1月—2月份,我国累计出口钢材1559.1万吨,同比下降8.1%;累计进口钢材82.7万吨,同比下降21.7%。

分月度看,1月份我国钢材出口量为775.4万吨,环比减少31.4%,同比减少13.2%,自2024年3月份以来首次跌破800万吨;2月份钢材出口量为783.7万吨,环比增长1.1%,同比降幅收窄至2.5%。

钢材出口在今年前两个月的下降主要是因为自今年1月1日起重启了钢材出口许可证管理措施,政策实施初期对出口订单有一定影响,且一些中小型企业钢铁产品出口也受阻,2月份的春节假期也对发运节奏带来一定影响。钢材出口自3月份起有所好转,预计出口量会持续回升。

此外,出口品种仍在进行结构分化,如镀层板等高附加值产品出口增长提速,而传统的中厚板对整体出口有拖累。

粗钢产量延续下降趋势

国家统计局数据显示,2026年1月—2月份,我国粗钢产量为16034万吨,同比下降3.6%;生铁产量为13770万吨,同比下降2.7%;钢材产量为22119万吨,同比下降1.1%。粗钢产量在2020年达到10.65亿吨峰值后,呈持续下降趋势,以适应需求的逐步萎缩。2025年我国粗钢产量为9.61亿吨,近5年来首次跌破10亿吨,但我国粗钢产量在全球总粗钢产量中的占比为52%。去年工信部等五部门联合印发的《钢铁行业稳增长工作方案(2025—2026年)》明确提出要综合施策整治“内卷式”竞争,通过产能产量精准调控、推进超低排放改造、纳入碳市场等手段,旨在推动行业从单纯的规模扩张转向“质的有效提升”。

在钢铁行业“减量调结构”背景下,笔者认为今年粗钢产量仍延续下滑走势。至于品种间,也会延续从建筑钢材向高端钢材转型的过程。今年1月—2月份,我国钢筋产量为2691.0万吨,同比下降9.1%;中厚宽钢带产量为3405.8万吨,同比下降6.7%。房地产行业仍处于深度调整中,今年几乎没有增量;而汽车、造船、家电等制造业钢材仍有发展空间。在需求和利润驱动下,预计建筑钢材向板材的转型仍会延续。

综上所述,春季的钢材市场需求正在逐步回升,但更多是季节性回暖,从绝对量来看,房地产仍在深度调整阶段,汽车、家电市场无明显增量,“金三银四”或成色不足,钢价或继续在低位区域盘整运行。(中国冶金报)

-

全国科技大会 国家科学技术奖励大会 两院院士大会在京召开 习近平为国家最高科学技...

[06-25]

-

中国金属学会推荐的“采用清洁能源实现低成本低碳炼铁”入选中国科协2024十大产业...

[07-03]

-

关于推荐重要学术会议的公示

[06-20]

-

《高品质钢冶炼工艺及关键技术》审稿会在京召开

[06-19]

-

教育部第二批“新工科”课程《钢铁科学与技术前沿》第六讲: 高品质特殊钢电渣重熔技...

[10-29]

-

关于召开“第十二届磁性材料与冶金国际会议”的通知

[03-31]

-

2026年(第五届)中国不锈钢科技发展论坛第二轮征文通知

[03-31]

-

关于赴澳大利亚参加“第十二届环太平洋先进材料与工艺国际会议”的通知

[03-30]

-

第二十八届中国科协年会可控核聚变关键材料/新一代核能关键材料专题论坛征文通知

[03-25]

-

“2026年全国炼铁生产技术会暨炼铁学术年会”部分报告发布(报告顺序不分先后,持...

[03-25]