4月份铁矿石价格或再度承压

截至3月27日,铁矿石期货I2605价格呈现先抑后扬的走势,从1月8日831.5元/吨高位单边下跌至2月24日736元/吨低位,而后在“金三银四”钢材需求旺季的预期下企稳盘整,3月初以来持续反弹,于3月25日回升至831元/吨高位。

笔者认为,1月—2月份粗钢需求超预期下滑、铁矿石库存创新高是铁矿石价格下跌的主要原因,而中东地缘冲突导致能源价格暴涨、国内“钢需”回暖是3月份铁矿石价格反弹的主要驱动因素。

前2个月铁矿石价格下跌的逻辑分析

测算显示,1月—2月份我国粗钢需求为14824万吨,累计同比下降3.7%,低于中性预期的下降1.6%。其中,国内粗钢消费累计同比下降3.3%,略逊于中性预期的下降3.1%;粗钢出口累计同比下降6.2%,低于预期。

笔者认为,2026年1月1日起我国钢材出口实行许可证管理对钢材出口造成扰动。

在1月—2月份国内粗钢消费中,房地产粗钢消费累计同比下降12.4%,降幅收窄,但收窄幅度不及预期;非房地产粗钢消费累计同比大幅增长3.7%,从2025年全年下降6.9%中“逆袭转正”,远超预期。

笔者认为,房地产去库存周期尚未结束,房地产粗钢消费持续承压;基建和制造业投资超预期增长,拉动非房地产粗钢消费增速“翻红”。数据显示,2月底我国商品房待售面积为79998万平方米,创历史新高,较去年底增长4.4%,同比增长0.1%。1月—2月份基建投资累计同比增长11.4%,增速由2025年的同比下降1.5%转正;制造业投资累计同比增长3.1%,增速较2025年扩大2.5个百分点。

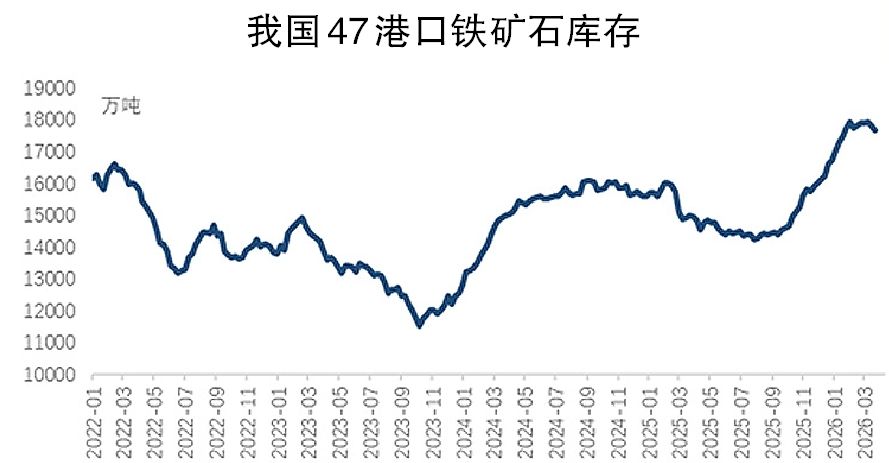

1月—2月份港口铁矿石库存创历史新高。受粗钢需求下降影响,1月—2月份我国粗钢和铁水产量走低,铁矿石需求随之下降。1月—2月份我国粗钢产量为16033.5万吨,累计同比下降3.6%;生铁产量为13770.4万吨,累计同比下降2.7%。供应方面,1月—2月份我国进口铁矿石21002万吨,累计同比增长9.8%;国内铁精粉产量为4381万吨,累计同比增长0.1%。

由此可见,供增需减,铁矿石库存大幅累积。1月底,全国47个港口铁矿石库存在历史上首次突破1.7亿吨,而后在1.7亿吨关口窄幅波动。

近两个月铁矿石价格反弹逻辑分析

中东地缘冲突导致能源价格暴涨。2月28日中东地缘冲突爆发,霍尔木兹海峡航运受阻。由于该地区并非铁矿石主要产地和消费地,对铁矿石供需的影响不明显,其影响更多通过“能源价格上涨—铁矿石海运费增加—到港成本上升”的链条进行传导。笔者统计过去几年2月末—3月末的数据发现,只有2026年在此期间的原油价格、铁矿石海运费和铁矿石价格存在同步上涨关系,即原油价格上涨—铁矿石海运费上涨—铁矿石价格上涨的传导关系顺畅,其他年份涨跌的同步性不高,传导关系不明显。

钢材需求回暖,铁水复产。3月3日元宵节之后,终端需求开始全面复苏。根据钢联数据,3月份五大品种钢材日均需求环比增长25.1%,其中建筑钢材(螺纹钢和线材)需求季节性复苏明显,日均需求环比大幅增长84.8%,板材(热轧卷板、冷轧和中板)日均需求环比增长8.6%。随着钢需回暖、钢厂盈利面扩大,从3月中旬开始铁水加速复产。钢联数据显示,3月27日当周(3月23日—27日),全国247家钢厂日均铁水产量为231.09万吨,较3月13日当周(3月9日—13日)日均铁水产量增加9.9万吨。

4月份铁矿石价格或再度承压

需求方面,随着市场对钢材出口许可证管理措施的逐步适应,钢材出口的政策摩擦成本下降,据悉,2月份政策影响开始有所消化,因此3月份和4月份钢材出口在理论上有望恢复。结合季节性因素,在“金三银四”传统“钢需”旺季效应的影响下,4月份铁水产量存在增长空间。但是,3月份中东地缘冲突导致中东局势紧张,作为我国钢材出口第二大市场的中东,钢材需求前景面临转弱风险。因此笔者认为,4月份我国钢材出口恢复和铁水增产存在变数,或不及预期。

供应方面,在铁矿石步入供应宽松周期的背景下,4月份全球铁矿石发运量有望维持高增长。钢联数据显示,截至3月20日,全球铁矿石发运量为36375万吨,累计同比增加2894万吨,增幅为8.6%。其中,四大主流矿山发运量为23492万吨,累计同比增加1208万吨,增幅为5.4%;非主流矿山发运量为12883万吨,累计同比增加1686万吨,增幅为15.1%。

根据平衡表测算,在乐观情景下,假设4月份铁水持续增产,月底日均铁水产量达到239万吨,较当前水平增加约8万吨,铁矿石供应稳中微增,那么4月份铁矿石平衡偏紧,库存小幅减少。但是,若铁水增产不及预期,铁矿石供应维持较大幅度增长,那么铁矿石累库压力将增大。由于中东地缘冲突紧张局势缓解尚需时日,笔者对4月份铁矿石供需前景持谨慎态度,铁矿石价格在第1季度先抑后扬之后,预计4月份或再度承压。(中国冶金报)

-

全国科技大会 国家科学技术奖励大会 两院院士大会在京召开 习近平为国家最高科学技...

[06-25]

-

中国金属学会推荐的“采用清洁能源实现低成本低碳炼铁”入选中国科协2024十大产业...

[07-03]

-

关于推荐重要学术会议的公示

[06-20]

-

《高品质钢冶炼工艺及关键技术》审稿会在京召开

[06-19]

-

教育部第二批“新工科”课程《钢铁科学与技术前沿》第六讲: 高品质特殊钢电渣重熔技...

[10-29]

-

关于召开“第十二届磁性材料与冶金国际会议”的通知

[03-31]

-

2026年(第五届)中国不锈钢科技发展论坛第二轮征文通知

[03-31]

-

关于赴澳大利亚参加“第十二届环太平洋先进材料与工艺国际会议”的通知

[03-30]

-

第二十八届中国科协年会可控核聚变关键材料/新一代核能关键材料专题论坛征文通知

[03-25]

-

“2026年全国炼铁生产技术会暨炼铁学术年会”部分报告发布(报告顺序不分先后,持...

[03-25]